こんにちは、かてぃ(@K_hygge)です。

同棲、もしくは夫婦2人暮らしが始まると必ず考えてないといけない問題に「家計管理」に悩んでいませんか?

結婚したらお小遣い制?共同財布?それとも別財布?同棲中は?

実は私もこの問題で散々夫と言い争いをしました….結果、生活費の全ての項目を折半、貯蓄も個人で行う「完全別財布」で落ち着いたので、この記事では完全別財布にするに至った理由とそのメリット・デメリット、そして完全別財布で揉めない方法お伝えさせていただきますね。

記事を読み終えると、今後同棲や新婚生活が始まった時の家計管理方法のうち、「完全別財布制」の具体的なイメージがつきやすくなると思います。

- 同棲生活 or 新婚生活が始まり、別財布で家計を管理したい人

- 夫から別財布を提案されているけどいまいち納得がいかない人

- 別財布で管理しているけど、不公平感があって揉めている人

子なし夫婦の選択:完全別財布の理由

ここでは我が家が完全別財布を選んだ理由をお伝えしていこうと思います。

収入の差が少ないから(現状)

完全別財布(項目ごとに全てを折半)を選んだ1つ目の理由は、「収入の差が少ないから。」です。

選んだ理由というより「選べた」理由と言った方がいいかもしれません。

家賃、食費、光熱費、….全ての項目を足して2で割った額をお互い捻出しています。

それができる理由はお互いの収入の差が少ないからだと思っています。生活水準が極端に違うということもないですので、「私はもっと切り詰めたいのに、贅沢じゃない?」といった不満が出ません。

管理が楽だから

2つ目の理由は「管理がとにかく楽だから。」

時々項目別(もしくは固定費、流動費ごと)で家計を分担しようとも考えましたが、その場合費用分担の配分と実際の収入から考えた負担が釣り合ったものかを都度見極めるのは大変だと我が家では判断しました。

知らぬ間に一方の負担だけ増えていた…ということが無いようにしたかった結果です。収入差がないことが前提になりますが。

完全別財布の場合、精算内容をシェアできる家計簿管理アプリでそれぞれ記入していき、月末に負担額の差分を埋める作業をするだけ。

月に一度だけ淡々と財務整理をするだけなので家計の見える化が継続します。

仕事のモチベーションが上がらないから

3つ目の理由はこれです。「仕事のモチベーションが上がらないから」。

我が家の場合、お互いは大切なパートナーであり辛い時は助け合っていくことはもちろんなのですが、それ以前に「辛い仕事をして給与を得ている個人」である点を尊重しています。

幸いにも互いの両親は健在で子供もまだいない=個人としての感情を比較的尊重できるステージということで、「どんなに頑張っても自分への報酬は変わらない…..」という状況を作り出さないようにしようと考えました。

片方がどれだけ残業が大変でももらえるお小遣いは同じとなると、ただでさえ仕事にやる気の出ない我が家のサラリーマン(×2)は確実に堕落するのでその回避策です。

ちなみに収入の○○%は共通の貯蓄にしようかという話も出ましたが、「所得税みたい…」と言われたので棄却されました。

貯蓄の運用方針が違うから

上記の理由を見ていると、「じゃあお互いが一定の額(1人10万ずつ等)を共通口座に入れておく共通財布制でもいいんじゃない?」と思う方もいらっしゃると思います。

そこで出てくるのがこの4つ目の理由です。

例えば毎月10万円ずつを共通口座に入れておいたとしても、必ず毎月その10万円を使い切ることはまずないと思います。

必ず余剰金が生まれ、そのお金は「キャッシュ」として放置されることになってしまいます。

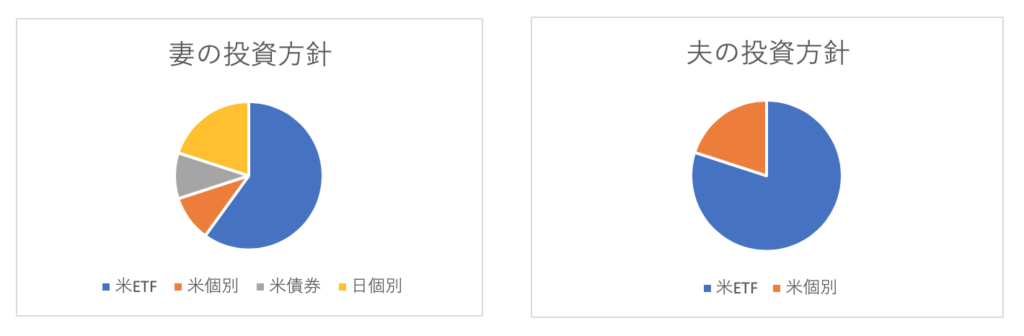

我が家の場合、一定の生活防衛金(別口座での管理)を除き、余剰金は投資をする方針です。

しかもその投資の方針は夫・妻によって異なるので毎月余剰が発生する共通財布の仕組みは大賛成とは言えないのです。

生活防衛金以外で投資したい対象が異なるので、貯蓄も別財布で行っています。

完全別財布で感じるメリット・デメリット

完全別財布で感じるメリット

完全別財布で感じるメリットは上述したように

- 管理が楽

- 残業のモチベーション維持につながる

がメインになりますが、最近はさらに

- お金についての話をするハードルが下がる

という長所を発見しました。

これは家計管理をシェアできるアプリを使い始めたからによるものですが、「今回食費が多くて反省だね」とか「この特別費、そもそも必要なかったよね」といった家計のスリム化について話す機会ができてとてもよかったと感じています。

一ヶ月の家計を月末で締めるので、月に一度は必ず「お金についての話」をする習慣ができました!

闇は深い?完全別財布で感じるデメリット

一方で感じるデメリットは「とにかく相手の貯蓄状況が見えない」こと。

同棲や結婚生活を送っていると結婚・妊娠などのライフステージの変化でお金がかかる機会が多いというもの。

そんな時に「この人ちゃんと貯蓄してるんだろうか….?」と結構不安になってしまうと思います。

私自身相手の状況を全く知らない状況で結婚式を挙げましたが、その時にまさかのパートナーが貯蓄ゼロで大事件になったことを覚えています….。

必要経費以外は全て個人の懐に入ることになる=監視の目がないので、元々家計管理が苦手な人はお金が貯まらない可能性を重々に承知しておく必要があります。

完全別財布で揉めない?事前に決めておくべき事項4選!

かつて我が家は私=共通財布、パートナー(夫)=別財布を提案して大いに揉めに揉めました。

結論として上述の通り完全別財布に落ち着いた訳ですが、その時にある一定の決め事をしておくことで完全別財布でもお互い不満なく家計運用ができるようになりました。

ここでは我が家が決定した「完全別財布でも揉めないための4つの決め事」を紹介したいと思います。

決め事1:基本的には生活水準は収入の低い方に合わせる(負担の軽減)

今後共働きが継続でき、かつ収入に差が広がった場合は基本的に収入の低い方が無理なく払える生活水準を維持することを決めています。

収入が増えると必然的に家計のボリュームも増えていってしまうと思うのですが、その場合に完全別財布(全項目完全折半)は厳しいという意見です。

もちろんライフステージが大きく変わり(妊娠、病気など)片方の収入が大きく減ってしまった場合は別になりますが、我が家は現在の生活水準で十分に満足できているので片方の収入が大きく増えてもその分だけ使わないことに注意しようと思っています。

収入が多い側に「これだけは改善したい!」という項目があれば要相談です。

決め事2:楽天カード決済の投資信託(月5万)は必ず実施(貯蓄見える化)

我が家の結婚式前貯蓄ゼロ事件を教訓に、「最低限の積立(投資)は強制的に行おう」という決め事をしました。

とはいえ銀行の普通預金にお金を眠らせておくのはもったいないので、我が家はそれぞれが楽天カード決済の上限5万円で好きな投資信託商品を買い付けるように決めています。

楽天カード決済での投資信託買い付けの良いところはカード決済によって楽天ポイントが貯まることだけではなく、楽天カード利用履歴に購入が反映されることです。

我が家は家計をシェアできる管理アプリは連携するカードの明細を個人用画面、家族用画面に振り分けができるようになっています。

家族用画面は家族のカード明細を見られるようになっており、楽天カードでの投資信託商品購入明細はそこに入れるようにしています。

毎月ちゃんと投資信託は買っていますよ〜という証明書みたいな気持ちでシェアしています。

とはいえ、その後投資信託を売ってしまえば意味はないんですけど…..

決め事3:生活防衛金は別口座に管理して触らない

毎月約5万円以上の投資信託を買って資産形成をしているとはいえ、緊急時にそのお金がすぐに使えるわけではありません。

そこで生活防衛金(キャッシュ)として月の平均使用額×6ヶ月分を別の銀行口座へ入れています。

キャッシュカードは家で管理し、持ち歩かないようにしています。

幸いにもまだこのお金に手を出す事態は起きていないですが、一定額のキャッシュがお互いの見えるところに置いてあるのは精神衛生上非常に良いと感じました。

もし生活水準を少し上げることになったら、差分×6ヶ月分を折半して入金していくシステムです。

決め事4:収入に大きな変化がある場合「自分から」声をかけて話し合い!

最後の決め事はちょっとハードですが、生活水準の変化(収入が減る) に関わる事態が発生したら必ず変化があった方から発信をすることに決めています。

収入が減ってしまっても完全折半という仕組みを利用しているとどうも相手に話しづらい…

これは実際に私がブラック企業を退職→転職した時の無職期間に経験しました。

収入が減ってしまうと、収入が減る=自分のせい、といったようなマイナスな気持ちになってしまうことが多くあると思います。

ですが、ご縁があって一緒に生活するようになったパートナーなのですから、相手もきっと自分の力になりたいと思ってくれるはず。

転職や妊娠など、相手にもわかるような収入の変化であれば気付いてくれることがほとんどだと思いますが、じわじわと収入が減っている…など本人しか気づかない負担増については自分から報告しましょう。

お金がないからそっちが出して!というような短絡的な要請ではなく、費用面でどうやったらお互いが納得できる生活を送れるかを話す機会は絶対に持った方が良いです。

無職時代にパートナー(夫)から言われたことです。

私は特に何も言わず貯金を崩して生活費を払うことに何の疑問も持っていなかったのですが、夫から「じゃあ僕が病気になって仕事を休んでも力になりたいって思わないと思う?違うでしょ?」と言われて気づきました。

財布は別でも大事なパートナー。シェアする心を大切に。

この記事では最近導入する人が増えている「完全別財布」について採用の理由、メリット・デメリット、気を付けることなどをご紹介しました。

完全別財布、と聞くと個人で好き勝手やるというイメージがあるかもしれませんが(実際に私は過去そうでした)、家計は別でも大切なパートナーとのかけがえのない生活です。

お互いの状況や意向をきちんと理解して、何より相手を思いやって管理を続けていけばきっと不安や不満は解決されると思います。

まずは話し合うこと、を第一に快適な管理方法が見つかることを祈っています。

ご覧頂きありがとうございました〜。

終わり