こんにちは。かてぃ(@KATY26980332)です。

今日も珍しく縦になって(寝ていないで)ブログを書いています。

皆さんは子宮頸癌検診を定期的に受けていらっしゃいますか?

ポピュラーな検診だと思いますが、たまに「異常あり」なんて結果をもらってしまった方もいらっしゃるのではないでしょうか…。

そんな時に気になるのが、「子宮頸癌検診で異常が出たあとに医療保険に入れるのか」という点です。

結論から言いますと、子宮頸癌検診が異常であっても入れる保険はあります。

どのような保険の種類に入れるのか、申し込みの際に気を付けることなどを纏めてみましたので是非見て見てくださいね。

※この記事は特定の保険を勧めるためのものではありません。

ご自身のご状況に合わせ、専門家との適切な相談をおすすめいたします。

子宮頸部異形成とは

みなさんはニュースでHPVワクチンについて聞いたことはないでしょうか?

ワクチンの副作用などでもよくメディアに登場するこの「HPV」(ヒトパピローマウィルス)ですが、実はこれが子宮頸癌の原因の多くを占めています。

子宮頸癌は早期に発見することで予後が良い癌と知られており、女性のみなさんであれば1-2年に1回「子宮頸癌検診」という名前の検診に行っている方も多くいらっしゃると思います。

それでは子宮頸部異形成とは何者なのでしょうか。

簡単にいうと、子宮頸癌の前段階にある変異細胞が子宮頸癌検診によって見つかっている状態を指しています。

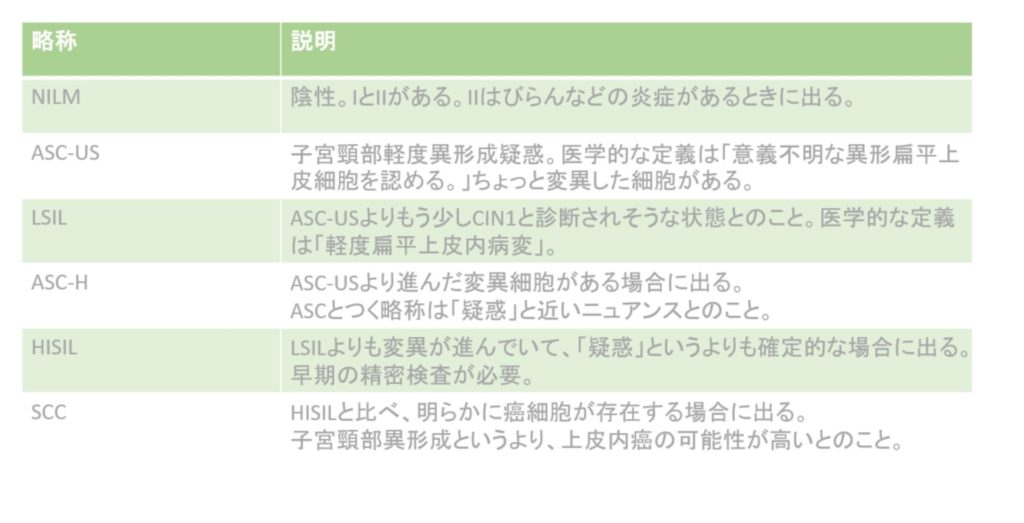

子宮頸癌検診の結果は簡単に下記のように段階分けされています。

この中でASC-USからHISILまでの結果をもらった方が子宮頸部異形成である可能性が高いと言われています。

なぜ「異形成である」と断言できないのかというと、子宮頸癌検診の1度だけでは確定診断ができないからです。

つまり、上のような表と診断されても実は異形成ではない場合もありますし、一方で異形成から子宮頸癌へと進行してしまっている場合もあります。

確定診断は子宮頸癌検診異常の場合の精密検査で行われます。

また、子宮頸部異形成は子宮頸癌の前段階であるということもあり「前がん状態」と言われることもあります。

前がん、なんて聞くと怖いですよね。

もし進行してしまったら、とか、

どんな治療があってどのくらい費用がかかるのかかなり不安。

それであれば、せめて今から医療保険に入って備えることはできないのでしょうか。

「癌」じゃなくても保険には入れない?

ここから言及する保険とは医療保険のことになります。(×生命保険)

ややこしくて申し訳ありませんが、ご了承のほどお願いいたします。

子宮頸部異形成の扱いは難しい

子宮頸部異形成と診断されてから保険に入る、実際のところはどうなのでしょうか。

私の体験からすると「ない訳ではない。ただ、結構種類が限られる。」といった印象を持っています。

それにはこんな背景があります。

子宮頸部異形成は確定診断時

・CIN1 (軽度異形成)

・CIN2 (中等度異形成)

・CIN3 (高度異形成)

・あるいはそれ以上

のどれかに分類されることが多いです。(たまに陰性だった!なんてハッピーな事例もあったりします)

この表現では、CIN3まではあくまで「異形成」であり「癌」ではないというように思いますよね。

医学的な定義としてはその通りになります。

しかし一方で、近年複数の保険会社が「CIN3(あるいはCIN2)までは「異形成=前がん」状態としてではなく上皮内癌として分類する」といった見解を出しています。

医学的な定義とは別の判断軸があるようなイメージですね。

この保険会社の場合、CIN3(もしくはCIN2)と診断された時点で上皮内癌としての給付金を出しますよ、ということになります。

ただし、もちろんこの保険に既に入っている状態では。というお話になります。

そのため、当然ながらCIN2やCIN3の状態で保険の申し込みをしても難しい結果になってしまうと思われます。

異形成だからまだ癌ではない、けれども癌になる可能性が高い症状=近い将来保険給付を受ける可能性が高い人物として見られてしまう訳ですね。

- 異形成は癌ではないが、保険会社としては癌になりうる可能性の高い状態として判断される

- 以前はCIN3までがその傾向が強かったが、近年CIN2も上皮内癌として分類する会社もある

HPV検査結果によって受け入れが変わる場合も

一方で、別の切り口から保険の受け入れ可否が変わる場合もあるようです。

HPV検査はご存知でしょうか?

HPV検査は通常の子宮頸癌検査と少し異なり、変異した細胞を発見することが目的ではなく、HPVウィルスが存在しているかどうかを確認する検査になります。

海外ではみなさんが定期的に行っていると思われる子宮頸癌検診と併用して行われていますが、日本ではあまりポピュラーではありません。

あくまで子宮頸癌検診で異常があった場合に行われる検査という印象が強いです。

※ちなみに、HPV検査だけを単体で実施したいと言っても断られるケースが多いと聞きました。

そのHPV検査で陽性が出てしまうと、現在も癌の元となるウィルスが継続して感染していると判断され、保険受け入れが難しくなるケースがあります。

実は私がそのケースでした…

とある保険加入の告知事項を保険相談員さんと確認しているときに「HPV検査は受けましたか?」と聞かれ、はい、陽性でした。という話をするととても申し訳なさそうに上記について教えてくれました。

もちろん子宮頸癌検診で異常があった場合はHPV検査に進むことが必須と思われるので仕方がないことではありますが、HPVが陰性であれば入る保険もぐっと増えたのかもしれないなあと感じています。

HPV検査が陰性であれば今は異形成の細胞が出てしまっていても、いずれ自己免疫で治るケースも多くあるため保険会社としてはポジティブな印象を与えられるようです。

※あくまで筆者の体験談からの印象になります。各保険会社の基準は必ずしも同じではないという点御認識頂ければ幸いです。

告知(自分の健康状態を申告すること)は正しく行う必要があります。

そして正しい健康管理のため、再検査を指示されたら躊躇せず受けましょう。

HPV検査も陽性だった。それでも入れる保険はある?

それではHPV検査も陽性だった場合、どのような選択肢があるのでしょうか。

実際に私が選んだ「引受基準緩和型医療保険」を含めてお話していきます。

引受基準緩和型医療保険

上述の通り、子宮頸部異形成はみなさんが目にする多くの保険で「癌に準ずる状態」と判断され、保険に入ることがなかなか難しいと言われています。

そこで登場するのが、一般の保険よりも加入審査基準が緩い「引受基準緩和型医療保険」です。

引受基準緩和型医療保険とは、「限定告知型保険」「選択緩和型保険」とも呼ばれ、告知・診査を必要とする通常の医療保険に契約できなかった方でも、所定の告知項目に該当しなければ契約できるという医療保険(特約)です。

出典:楽天生命 生命保険用語辞典

持病を持っていても加入できる保険として話題を集めました。契約できる年齢は、30~80歳くらいまで(一部、20歳から契約できるものや、終身型のものなどもあります)となっています。

告知項目には、過去5年以内に悪性新生物で入院・手術をしたことがある方や公的介護保険の要介護認定を受けたことがある方など、保険会社によって異なりますが1つも該当が無ければ原則として契約できます。

昔癌にかかっていたけど保険に入れた!といった内容のCMを見たことがあるかもしれません。

引受基準緩和型医療保険はその保険の種類になります。

つまり、持病を持っていても加入がしやすい保険ということですね。

ちなみに「引受基準」とは、保険会社が「この人を保険会社に入れようかな〜どうしようかな〜(引受)」という判断をするために設定している基準を指します。

そして保険加入を希望する人の「告知内容」と引受基準と照らし合わせ、加入をOKとするかどうかを決定するという流れになります。

私が入ったのもこの保険です。

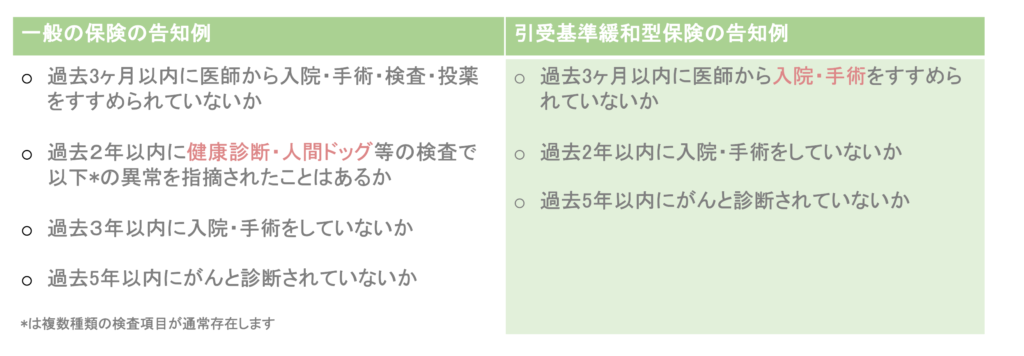

難しい単語ばかりが登場してきて頭痛がしてきそうですが、告知内容とは下記のようなものです。

※告知内容は保険会社によって異なります。

保険加入の際、保険相談員さんは保険加入者と上記のような項目をひとつづつ確認しながら申請手続きを済ませていきます。(オンラインで申し込みの場合は加入者が責任を持って記入する必要があります。)

上記はあくまで汎用例ですが、引受基準緩和型保険の方が告知内容が少ない、もしくは告知の範囲が狭いことがわかると思います。

私のケースの子宮頸部異形成で言うと、検査は医師から勧められている状態でしたし、健康診断(会社で実施の無料子宮頸癌検診)で指摘を受けたという判断になると言われました。

ただ、病状や状況はみなさんによって千差万別だと思いますので、少しでも「この告知内容、本当似合っているのかな?」と迷った場合は保険相談員さんに相談することをお勧めします。

繰り返しになりますが保険の告知は正しく申請する必要があり、もしその告知が正しくなかった場合には一定のペナルティ(保険の強制解約や保険金が支払われないなど)が課せられます。

そのことを念頭に置いていただいてお話をすすめて頂ければと思います。

最後にお伝えする引受基準緩和型医療保険のデメリット、それは一般の保険より保険料が高いことです。

実際、私が入っている引受緩和型医療保険の保険料は3000〜4000円の間ですが、全く同じ内容で同じ保険会社から出ているプランでは2000〜3000円で健常者向けに紹介されています。

あくまで一例ですが、私の契約内容は

- 医療保険(引受基準緩和):入院・手術給付金などが入るもの

- 特約① 癌入院支払日数無制限 : がんの治療のための入院給付金に関するもの

- 特約② 先進医療特約 : 先進医療を使った治療をするときに支払われる給付金に関するもの

が盛り込まれています。

医療保険だけだともう少し安いと思います。

これはやはり健常な保険加入者と比べ、病気になる=保険金が給付される可能性が高いことから料金の設定を上げざるを得ないためです。

保険会社のリスクを考えると、その点は仕方ないということになりますね。

- 引受基準緩和型医療保険は、自身の健康状態を申告する「告知」の内容が少ない保険のこと

- 持病がある方でも入ることができるケースがある

- 告知内容が自身の状態と合っているか不安な方はプロに相談することが大事

- 保険料は一般の保険より高め

無選択型医療保険

無選択型医療保険はその名の通り、引受基準緩和型保険や一般の保険のように自身の健康状態を申告する「告知」が無い保険の種類になります。

そんな保険があるのか!と私は当時驚いたのですが、昔に病気をされた方や健康に不安がある方にとってはとてもありがたい保険ですよね。

ただし、無選択型保険にもデメリットが存在します。

ひとつめは、保険料が高いこと。

こちらは引受基準緩和型保険とも同様になりますね。

ふたつめは加入者の年齢制限があること。(下限が決められています)

みっつめは給付される保険金(つまり、手術や入院した際にもらえるお金)が他保険よりも少なくなること。

そう考えると、ご自身の健康状況が引受緩和型医療保険の適用範囲内であればそちらを申し込みした方がメリットがあると言えます。

保険相談員さんも持病がある場合でも無選択型保険からお勧めをするということはないと思うので、安心して相談してみて頂ければと思います。

- 無選択型保険は「告知なし」で入れる保険

- 引受基準緩和型保険よりもデメリットが多い

場合によってはありかも?部位不担保の一般医療保険

ここまでは引受基準緩和型保険と無選択型保険についてお話してきました。

ここまでご一読くださった皆さんの中には、「やっぱり一般の保険に入るのは難しいのか…保険料も高いし、このまま入らなくてもいいんじゃないかな?」と思った方もいらっしゃるかもしれません。

そこで、条件付きで一般の医療保険に入ることができるケースをご紹介したいとおもいます。

その名も「部位不担保」条件を伴う医療保険です。

またまた漢字ばっかりの単語が出てきたよ…とお思いになるかもしれませんが、お付き合いください…!

部位不担保条件付きの保険、とはなんとなくイメージができるかもしれませんが、ざっくりいうと「現在かかっている病気の器官以外の病気であれば保障しますよ!」というものです。

つまり「一般の保険内容の保障」から「病気になっている器官の保障」を引き算した保障ということですね。

具体的にはどのような保障になるかというと、例えば私のような「子宮頸部異形成」は子宮に関する病気といえますね。

その場合一定期間、もしくは無期限で「子宮に関する全ての病気」が保障対象外になってしまいます。

え、子宮頸癌や子宮頸部異形成はともかく他の子宮の病気も?と思った方もいらっしゃると思います。

保険会社によって部位の定義はもしかしたら異なるのかもしれませんが、私の場合はその他子宮内膜症、子宮体癌、子宮筋腫、異常分娩に関する手術を受けても保険金は下りないとのことでした。

ですから、このケースで保険に入りたい方は「とにかく一般の保険に入りたい、今かかっている病気の器官に関しては一定の間は保障対象外でも良い」という方に限られます。

またまた自分のケースで恐縮ですが、私の場合は子宮頸部異形成と診断された後、できるだけ早くの妊娠を望んでいました。

そのため、子宮頸部異形成が進行し、子宮頸部を切除する円錐切除手術などを受けた場合切迫早産などのリスクを保障できない保険はあまり考えていませんでした。

この辺りは皆さんそれぞれのライフスタイルによって違うと思いますので、この保険がぴったりという方ももちろんいらっしゃると思います。

いろいろと紹介してきましたが、皆さんにとってのぴったりな保険が見つかることを祈っています。

終わりに

子宮頸部異形成の時、どんな種類の保険に入れるかな?そもそも入れる保険はあるのかな?という疑問は解消できましたでしょうか。

この記事は民間の医療保険にポイントを絞ってお話しましたが、実はそれ以外にも手術や入院をサポートしてくれる制度は存在します。

またどこかの記事でお伝えできたらと思っています。

最後に、私自身が保険を探していて思ったこと(+愚痴)を素人目線で書かせてください…!

- 引受基準緩和型保険の告知内容がオンラインだとほぼ探せない

→どんなものがあるのかを知りたいだけなのに、加入申請手前ではその情報がない…. - 告知違反こわい

→違反しないよう最大限気をつけるつもりだけど、専門用語が並んでいるしそもそもの定義がわからない。 - 子宮頸部異形成だと(幸か不幸か)あまり保険勧誘されない…!

→悲しいながら、半ば強引な保険の勧誘から解放されます…

以上になります。

ご覧いただきありがとうございました〜。

終わり。

と思っていらっしゃる方